中韩臻爱保2021 重疾险怎么样好不好?值不值得我们购买。_1

中韩臻爱保2021 重疾险怎么样好不好?值不值得我们购买。

导读: 2020年11月重疾新定义落地后,各大保险公司相继推出重疾险新产品。中韩人寿保险有限公司也不甘落后,借势推出了中韩臻爱保2021终身重大疾病保险,引发了市场的关注。作为他们家新定义重疾险产品的中韩臻爱保2021终身重大疾病保险,都保什么呢?一起来看看。

重疾险属于四大险种之一,是保险计划中不能缺少的保障。市面上的重疾险产品众多,并且产品迭代的速度很快。臻爱保是中韩人寿推出的一款终身重疾险,基础保障还是比较全的,那么这款产品值不值得买呢?一起来看看吧。

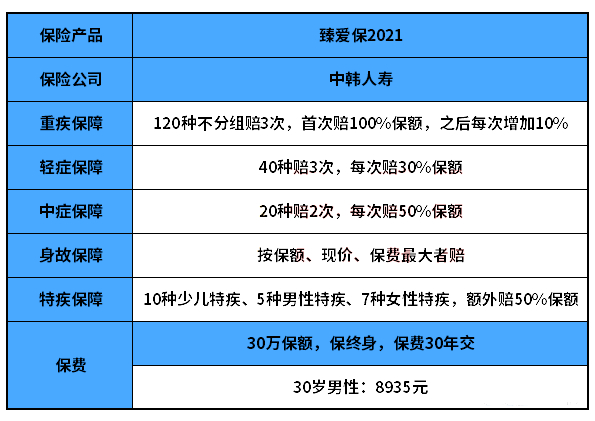

中韩人寿臻爱保2021基本信息介绍

1、投保原则

投保年龄:出生满28天—60周岁,投保年龄范围比较广,可以覆盖大部分人群。

保障期限:可选保至终身,提供终身稳定的的疾病保障。

最长缴费期限:30年,缴费期限比较长,可以充分发挥保险杠杆作用,并且有效减轻投保人的保费压力。

等待期:90天,和大多数同类产品差不多,时间不算长。

2、基本保障

重疾保障:120种重大疾病,重疾赔付次数:3次;重疾保额:100%/110%/120%基本保额;

中症保障:20种中症,约定不分组赔付2次(无间隔期),每次赔付50%基本保额。

轻症保障:40种轻症,约定不分组赔付3次(无间隔期),每次赔付30%基本保额。

中韩人寿臻爱保2021产品优劣势介绍

1、产品优势

(1)重疾不分组多次赔

这款产品提供120种重疾保障,并且没有对疾病种类进行分组,可以多次赔,不分组多次赔的话,可以在一定程度上提供重疾多次赔付的概率且赔付比例逐次递增,最高可赔120%基本保额。

(2)特定重疾额外赔

这款产品还提供10种少儿特疾、5种男性特疾、7种女性特疾保障,如果被保险人在约定年龄确诊对应的特定重疾,可额外或的50%基本保额,提高了重疾的保障力度。

(3)交费期间灵活

这款产品的交费期间灵活可选,其中最长可按30年交,交费期间长,可在一定程度上降低投保人的缴费压力。

2、产品不足之处

(1)轻症保障有缺陷

这款产品的轻症疾病不仅缺少原位癌保障,并且还有隐形分组,即多种疾病只赔一种的情况,这样会影响轻症多次赔付的概率。

(2)不能附加医疗险

重疾险主要是用于弥补收入损失,而因患重疾产生的高额医疗费用还是需要用到医疗险,因此重疾险搭配医疗险投保保障会更全面。而这款产品不能附加医疗险,需要另外投保。

中韩人寿臻爱保2021具体评测

轻症保障

1.高发轻症覆盖广

轻、中症共计60种疾病,前25种重疾所对应的高发轻症、中症几乎囊括,仅可逆性再生障碍性贫血未包含,针对【较小面积Ⅲ度烧伤轻症】,轻症、中症均含有。轻症中,“中度深度昏迷”仅需48个小时,,“较小面积III度烧伤” 需要烧伤面积达到全身体表面积的10%及以上,理赔条件相对宽松。

2.轻症赔付比例依次递增

轻症3次赔付,赔付比例依次为30%、40%、50%,首次赔付后,豁免后期应交保费。

3.轻症有“三同”限制

美中不足是,轻、中症是有三同限制,降低了赔付几率。

重疾保障

1、100种重疾不分组赔3次

这里仅限制了同次医疗行为、同次意外伤害事故导致的两种及以上重疾,仅按一次重疾给付。同一疾病导致的两种重疾,只要间隔期满365天,还是可以获得二次重疾赔付。

2、18岁首个保单周年日前患少儿特疾额外多赔付基本保额,18岁首个保单周年日后确诊成人特疾,额外赔付50%基本保额。

白血病、严重哮喘、严重手足口、严重川崎病等都属于少儿高发重疾,病种的设置还是很有诚意的。女性高发的乳腺癌、宫颈癌也在其中,非常不错。男性高发的肺癌、结肠癌未囊括,男性特疾诚意不足。

身故保障

身故无等待期。18周岁保单周年日前身故赔付2倍已交保费,18周岁保单周年日后赔付基本保额、已交保费、现金价值三者取大。

如果对这款产品有任何疑问,或是想咨询其他保障,直接点击“免费获取方案”,会有专业人士为您提供更适合大家的保险方案!

- 版权所属:财经创新者

- 本文地址:http://www.cj8825.cn/1381.html

- 版权声明:版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 931614094@qq.com 举报,一经查实,本站将立刻删除。

猜你喜欢